เจาะลึกความต่าง copayment ร่วมจ่ายปีแรก vs ร่วมจ่ายปีต่อ

สรุปความต่าง copayment ร่วมจ่ายปีแรกและปีต่อแบบเข้าใจง่าย

สารบัญ

บทนำ

หลายคนที่เพิ่งเริ่มศึกษาเรื่องประกันสุขภาพ แล้วไปเจอคำว่า ร่วมจ่าย (copayment) มักจะสับสนและคิดว่ามันคือเรื่องเดียวกันทั้งหมด แต่จริงๆ แล้วกติกาเรื่องนี้แบ่งออกเป็น 2 แบบหลัก ๆ คือ ร่วมจ่ายปีแรก และ ร่วมจ่ายปีต่อ ซึ่งสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) ได้แบ่งกติกา 2 ข้อนี้ออกจากกันอย่างชัดเจน และไม่ได้แปลว่าทุกคนที่ซื้อประกันจะต้องโดนบังคับให้ร่วมจ่ายเหมือนกันเสมอไป

ร่วมจ่าย คืออะไร

คือ การที่บริษัทประกันและตัวเรา ช่วยกันจ่ายค่ารักษาพยาบาลเวลาที่เราเจ็บป่วย ไม่ใช่บริษัทประกันจ่ายเองฝ่ายเดียว 100% อีกต่อไป โดยลูกค้าจะต้องช่วยออกเงินส่วนตัวเพื่อจ่ายบิลค่ารักษาตามสัดส่วนเปอร์เซ็นต์ที่ตกลงกันไว้ เช่น 10% หรือ 30% ของค่าใช้จ่ายทั้งหมด

ร่วมจ่ายปีแรก คืออะไร

(first-year copayment)

คือ เงื่อนไขที่ตกลงกันไว้ ตั้งแต่ตอนแรกที่ซื้อประกัน เลยว่า ทุกครั้งที่เราเจ็บป่วยและต้องเบิกค่ารักษาพยาบาล เราจะต้องควักเงินส่วนตัว เพื่อช่วยจ่ายค่ารักษาด้วยเสมอ ตั้งแต่บาทแรก ตามสัดส่วนเปอร์เซ็นต์ที่เขียนบอกไว้ชัดเจนตั้งแต่วันที่เริ่มทำสัญญา

ร่วมจ่ายปีต่อ คืออะไร

(renewal copayment)

คือ เงื่อนไขที่ทำงานตามลำดับเวลาดังนี้

- จุดเริ่มต้นในปีแรก ตอนที่เราเพิ่งซื้อประกัน หากเจ็บป่วยจนต้องนอนโรงพยาบาล เราจะยังไม่ต้องช่วยออกค่ารักษาเลยแม้แต่บาทเดียว

- จุดเปลี่ยนระหว่างปี แต่ถ้าบังเอิญว่าในปีนั้น เราป่วยและเข้านอนโรงพยาบาลบ่อยมากๆ จนยอดเคลมทะลุเกณฑ์ที่บริษัทกำหนดไว้ พอถึงเวลาต่ออายุประกันในปีหน้า หากเจ็บป่วยจนต้องนอนโรงพยาบาล ด้วย

- ลูกค้ามีโอกาสแก้ไขในปีถัดไป กฎข้อนี้ไม่ได้ติดตัวเราไปตลอดกาล เพราะบริษัทจะพิจารณาใหม่แบบปีต่อปี ถ้าปีหน้าเราดูแลสุขภาพดีขึ้นและไม่ได้เข้านอนโรงพยาบาลบ่อยจนเกินเกณฑ์แล้ว พอถึงปีถัดไปเงื่อนไขที่ต้องช่วยจ่ายก็จะถูกยกเลิกไป ทำให้เรากลับมาไม่ต้องช่วยออกเงินค่ารักษาอีกครั้ง

- บทสรุปให้เห็นภาพ กติกานี้ถูกสร้างขึ้นมาเพื่อเป็นเหมือนกลไกควบคุมคนที่ชอบขอนอนโรงพยาบาลบ่อยๆ ทั้งที่ไม่ได้ป่วยหนักหรือไม่มีความจำเป็นจริงๆ นั่นเอง

เมื่อไหร่ เราจะโดนร่วมจ่ายปีต่อ

เกณฑ์ที่บริษัทประเมินว่าลูกค้าต้อง ร่วมจ่ายปีต่อ นั้น เรา ต้องเข้าเงื่อนไขครบทั้ง 2 ข้อ ดังต่อไปนี้

- เจ็บป่วยเล็กน้อย หรือ เจ็บป่วยทั่วไป และ

- นอนโรงพยาบาลบ่อยมากกว่า 3 ครั้งต่อปี

เอ๊ะ แล้ว เจ็บป่วยเล็กน้อย กับ เจ็บป่วยทั่วไป ต่างกันอย่างไร ต่อไปจะขออธิบายทีละคำครับ

เจ็บป่วยเล็กน้อย คืออะไร

(simple disease)

มีลักษณะดังนี้

- อาการไม่รุนแรง คือ อาการมักไม่ส่งผลกระทบต่อการใช้ชีวิตประจำวันในระยะยาว

- รักษาง่าย คือ การรักษามักไม่ซับซ้อน เช่น การใช้ยาสามัญประจำบ้าน

- หายได้เอง ในบางกรณีร่างกายสามารถฟื้นตัวได้เอง โดยไม่ต้องพึ่งพาการรักษา

เพื่อให้เห็นภาพชัดเจนขึ้น

เจ็บป่วยเล็กน้อย คือการที่เรา แอดมิท ด้วย โรค หรือ อาการ ดังต่อไปนี้

- เวียนศีรษะ

- ปวดศีรษะ

- ไข้

- ติดเชื้อทางเดินหายใจส่วนบน

- ไข้หวัดใหญ่

- ภูมิแพ้

- กล้ามเนื้ออักเสบ

- ท้องเสีย

- โรคกระเพาะอาหารอักเสบ

- โรคกรดไหลย้อน

โดยที่อาการหรือโรคทั้งหมด ไม่ได้มีสาเหตุหลักมาจากโรคร้ายแรง ครับ

เจ็บป่วยเล็กน้อยแล้วแอดมิท เมื่อไหร่โดนร่วมจ่ายปีต่อ

ต้องเข้าเงื่อนไขครบทั้ง 3 ข้อ ดังต่อไปนี้

- เจ็บป่วย เล็กน้อย และ

- นอนโรงพยาบาลตั้งแต่ 3 ครั้งขึ้นไปใน 1 ปี และ

- เคลมค่ารักษาเจ็บป่วย เล็กน้อย สูงกว่า 200% ของค่าเบี้ยประกันที่เราจ่ายไปต่อปี

หากเราเข้าเกณฑ์ครบทั้ง 3 ข้อ ในปีนี้

ปีถัดไป บริษัทจะขอให้เรา ต้องช่วยจ่ายค่ารักษา 30% ตลอดปีนั้น ครับ

เจ็บป่วยทั่วไป คืออะไร

คือ โรคหรืออาการใดก็ตาม ที่ไม่ใช่การเจ็บป่วยเล็กน้อย และ ไม่ใช่โรคร้ายแรงหรือการผ่าตัดใหญ่ ครับ

หมวดนี้จะเป็น โรคอะไรก็ได้ ที่อยู่ตรงกลาง ระหว่างเล็กน้อยกับรุนแรง

เจ็บป่วยทั่วไปแล้วแอดมิท เมื่อไหร่โดนร่วมจ่ายปีต่อ

ต้องเข้าเงื่อนไขครบทั้ง 3 ข้อ ดังต่อไปนี้

- เจ็บป่วย ทั่วไป และ

- นอนโรงพยาบาลตั้งแต่ 3 ครั้งขึ้นไปใน 1 ปี และ

- เคลมค่ารักษาเจ็บป่วย ทั่วไป สูงกว่า 400% ของค่าเบี้ยประกันที่เราจ่ายไปต่อปี

หากเราเข้าเกณฑ์ครบทั้ง 3 ข้อ ในปีนี้

ปีถัดไป บริษัทจะขอให้เรา ต้องช่วยจ่ายค่ารักษา 30% ตลอดปีนั้น ครับ

หากเราเจ็บป่วย เล็กน้อย และ ทั่วไป ในปีเดียวกัน เมื่อไหร่โดนร่วมจ่ายปีต่อ

ต้องเข้าเงื่อนไขครบทั้ง 4 ข้อ ดังต่อไปนี้

- เจ็บป่วย เล็กน้อย หรือ ทั่วไป และ

- นอนโรงพยาบาลตั้งแต่ 3 ครั้งขึ้นไปใน 1 ปี และ

- เคลมค่ารักษาเจ็บป่วย เล็กน้อย สูงกว่า 200% ของค่าเบี้ยประกันที่เราจ่ายไปต่อปี

- เคลมค่ารักษาเจ็บป่วย ทั่วไป สูงกว่า 400% ของค่าเบี้ยประกันที่เราจ่ายไปต่อปี

หากเราเข้าเกณฑ์ครบทั้ง 4 ข้อ ในปีนี้

ปีถัดไป บริษัทจะขอให้เรา ต้องช่วยจ่ายค่ารักษาสูงถึง 50% ตลอดปีนั้น ครับ

ดังนั้นเราต้องระวังในข้อนี้ให้มาก ๆ เพราะหากเราโดนร่วมจ่าย เราต้องร่วมจ่ายในสัดส่วนที่สูงมาก

เจ็บป่วยร้ายแรง เสี่ยงโดนร่วมจ่ายปีต่อไหม

สบายใจได้ว่า การเจ็บป่วยที่หนักหน่วงจริงๆ เช่น การรักษาโรคร้ายแรง หรือ การผ่าตัดใหญ่ที่จำเป็น ไม่ได้ถูกนำมานับ เป็นกติกาในการเข้าเงื่อนไขร่วมจ่ายปีต่อ

โรคร้ายแรง หรือ การผ่าตัดใหญ่ ที่ไม่เข้าเงื่อนไข ร่วมจ่ายปีต่อ

มีดังต่อไปนี้

- โรคสมองเสื่อมชนิดอัลไซเมอร์ (Alzheimer's disease)

- โรคของเซลล์ประสาทควบคุมการเคลื่อนไหว (motor neuron disease)

- โรคโลหิตจางจากไขกระดูกไม่สร้างเม็ดโลหิต (aplastic anemia)

- โรคเยื่อหุ้มสมองและไขสันหลังอักเสบจากเชื้อแบคทีเรีย (bacterial meningitis)

- เนื้องอกในสมองชนิดที่ไม่ใช่มะเร็ง (benign brain tumor)

- ตาบอด (blindness)

- โรคมะเร็งระยะลุกลาม (invasive cancer)

- โรคกล้ามเนื้อหัวใจ (cardiomyopathy)

- ตับวาย (chronic liver disease / end-stage liver disease / liver failure)

- โรคหลอดลมปอดอุดกั้นเรื้อรังขั้นรุนแรง หรือโรคปอดระยะสุดท้าย (severe chronic obstructive pulmonary disease / end-stage lung disease)

- ภาวะโคม่า (coma)

- โรคหลอดเลือดหัวใจตีบที่รักษาด้วยการสวนหลอดเลือดหัวใจ (coronary artery disease requiring angioplasty)

- การผ่าตัดเส้นเลือดเลี้ยงกล้ามเนื้อหัวใจ (coronary artery by-pass surgery)

- กล้ามเนื้อหัวใจตายเฉียบพลันจากการขาดเลือด (acute heart attack)

- การผ่าตัดลิ้นหัวใจโดยวิธีการเปิดหัวใจ (open heart surgery for the heart valve)

- ไตวายเรื้อรัง (chronic kidney failure)

- การสูญเสียการได้ยิน (loss of hearing)

- การสูญเสียการดำรงชีพอย่างอิสระ (loss of independent living)

- การทุพพลภาพถาวรสิ้นเชิง (total and permanent disability - TPD)

- การสูญเสียความสามารถในการพูด (loss of speech)

- แผลไหม้ฉกรรจ์ (major burn)

- การบาดเจ็บที่ศีรษะอย่างรุนแรง (major head trauma)

- การผ่าตัดเปลี่ยนอวัยวะหรือปลูกถ่ายไขกระดูก (major organs transplantation or bone marrow transplantation)

- โรคระบบประสาทมัลติเพลสะเคลอโรสิส (multiple sclerosis)

- โรคกล้ามเนื้อเสื่อม (muscular dystrophy)

- โรคไวรัสตับอักเสบขั้นรุนแรง (fulminant viral hepatitis)

- โรคเส้นเลือดหัวใจตีบ (other serious coronary artery diseases)

- อัมพาตของกล้ามเนื้อแขนหรือขา (paralysis)

- โรคพาร์กินสัน (Parkinson's disease)

- โรคแรงดันในหลอดเลือดแดงปอดสูงแบบปฐมภูมิ (primary pulmonary arterial hypertension)

- ภาวะข้ออักเสบรูมาตอยด์ชนิดรุนแรง (severe rheumatoid arthritis)

- โรคหลอดเลือดสมองแตกหรืออุดตัน (major stroke)

- การผ่าตัดเส้นเลือดแดงใหญ่เอออร์ตา (surgery to aorta)

- ไตอักเสบลูปัสจากโรคซิสเต็มมิคลูปัสอิริเธมาโตซูส (lupus nephritis from systemic lupus erythematosus)

- สมองอักเสบจากเชื้อไวรัส (viral encephalitis)

- ภาวะอะแพลลิก (apallic syndrome หรือ vegetative state)

- โรคหลอดเลือดสมองโป่งพองที่ต้องรักษาโดยการผ่าตัด (cerebral aneurysm requiring brain surgery)

- โรคหลอดเลือดสมองที่ต้องได้รับการผ่าตัดลอกหลอดเลือดแดงคาโรติด (stroke requiring carotid endarterectomy surgery)

- การฉีกขาดของรากประสาทต้นแขน (multiple root avulsions of brachial plexus)

- โรคโปลิโอ (poliomyelitis)

- การผ่าตัดกระดูกสันหลังคดที่ไม่ทราบสาเหตุ (surgery for idiopathic scoliosis)

- ภาวะตับอ่อนอักเสบที่กลับเป็นซ้ำและเรื้อรัง (chronic relapsing pancreatitis)

- โรคเท้าช้าง (elephantiasis)

- โรคถุงน้ำในไต (medullary cystic disease)

- โรคเนื้อเยื่อพังผืดอักเสบติดเชื้อและเป็นเนื้อตาย (necrotizing fasciitis and gangrene)

- โรคหนังแข็งชนิดลุกลาม (progressive scleroderma หรือ diffuse systemic sclerosis / scleroderma)

- โรคลำไส้อักเสบเป็นแผลรุนแรง (severe ulcerative colitis หรือ Crohn's disease)

- โรคมะเร็งระยะไม่ลุกลาม (non-invasive cancer / carcinoma in situ)

- โรคหลอดเลือดสมองโป่งพองที่รักษาโดยใช้ขดลวดผ่านสายสวนทางหลอดเลือด (cerebral aneurysm treatment by endovascular coiling)

- โรคหลอดเลือดสมองที่ได้รับการรักษาโดยวิธีใส่สายสวนเส้นเลือดแดงบริเวณคอ (stroke treatment by carotid angioplasty and stent placement)

มีวิธีเช็คมั้ยว่า ประกันสุขภาพที่เราซื้อไป โดนเงื่อนไขร่วมจ่ายหรือไม่ และหากโดนร่วมจ่าย เราเข้าเงื่อนไขร่วมจ่าย ปีแรก หรือ ปีต่อ

วิธีที่ง่ายที่สุด คือ ถามตัวแทน ที่คุณซื้อประกัน มาครับ วิธีนี้ชัวร์สุด

ข้อแนะนำก่อนตัดสินใจซื้อประกันสุขภาพ

ก่อนจะตกลงใจจ่ายเงินซื้อประกัน เราควรตรวจสอบสิ่งเหล่านี้ให้ชัดเจนเสียก่อน

- ถามตัวแทนให้ชัดเจน ว่าแผนที่เรากำลังจะซื้อ เป็นแผนแบบที่เราต้องช่วยจ่ายตั้งแต่ปีแรก หรือเป็นแผนแบบมีเงื่อนไขร่วมจ่ายปีต่อ

- อย่าดูแค่ว่าเบี้ยประกันรายปีถูกหรือแพงเพียงอย่างเดียว แน่นอนว่าเวลาเลือกซื้อประกัน ทุกคนย่อมอยากจ่ายเบี้ยถูกที่สุด แต่เราต้องถามตัวเองด้วยว่า ถ้าวันหนึ่งป่วยหนักขึ้นมาจริง ๆ เรามีเงินออมสำรองเตรียมไว้เพื่อช่วยจ่ายค่ารักษาตามเงื่อนไขเหล่านี้แล้วหรือยัง

เอกสารอ้างอิง

- สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย. สำนักงาน คปภ. ไขข้อสงสัยการมีค่าใช้จ่ายร่วม (copayment) ในช่วงการต่ออายุสัญญาประกันภัยสุขภาพปีหน้า มีผลเฉพาะผู้ใช้สิทธิ์เกินความจำเป็นที่เข้าเงื่อนไขเท่านั้น พร้อมเปิด 2 รูปแบบ copayment [internet]. นนทบุรี: สำนักงาน คปภ.; 2567 [สืบค้นเมื่อ 16 เม.ย. 2569]. Available from: https://www.oic.or.th

- สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย. สำนักงาน คปภ.-ภาคเอกชนร่วมกำหนดแนวทางควบคุมค่าใช้จ่ายด้านการประกันสุขภาพ เพื่อความยั่งยืนของระบบประกันภัยสุขภาพของไทย [internet]. นนทบุรี: สำนักงาน คปภ.; 2567 [สืบค้นเมื่อ 16 เม.ย. 2569]. Available from: https://www.oic.or.th

- AIA Thailand. copayment ในเงื่อนไขการต่ออายุสัญญาเพิ่มเติม [internet]. กรุงเทพฯ: AIA Thailand; [สืบค้นเมื่อ 16 เม.ย. 2569]. Available from: https://www.aia.co.th

- บริษัท เอไอเอ จำกัด. term and benefits ihealth [internet]. กรุงเทพฯ: บริษัท เอไอเอ จำกัด; [สืบค้นเมื่อ 16 เม.ย. 2569]. Available from: https://www.aia.co.th

- AIA Thailand. AIA Health Happy brochure [internet]. กรุงเทพฯ: AIA Thailand; [สืบค้นเมื่อ 16 เม.ย. 2569]. Available from: https://www.aia.co.th

ส่งท้าย

การทำความเข้าใจเงื่อนไขของกรมธรรม์อย่างถ่องแท้ก่อนตัดสินใจซื้อ คือเกราะป้องกันทางการเงินที่สำคัญที่สุดสำหรับตัวคุณเองและคนที่คุณรัก

เพราะประกันสุขภาพที่ดี ไม่ใช่ประกันที่เบี้ยถูกที่สุด แต่เป็นประกันที่เหมาะสมกับความเสี่ยง ตอบโจทย์งบประมาณระยะยาว และไม่สร้างภาระซ่อนเร้นให้กับครอบครัวในยามที่เกิดวิกฤตสุขภาพ

หากคุณยังมีข้อสงสัยเกี่ยวกับเงื่อนไขของมาตรฐานประกันสุขภาพใหม่ หรือต้องการตรวจสอบว่าแบบประกันที่คุณมีอยู่มีความคุ้มครองที่ครอบคลุมเพียงพอหรือไม่ ทีมงานของเรายินดีให้คำปรึกษาด้วยความเป็นมืออาชีพ

เรายึดมั่นในหลักการให้คำแนะนำทางการเงินที่ถูกต้อง ชัดเจน และออกแบบแผนประกันที่สอดคล้องกับชีวิตคุณอย่างแท้จริง นโยบายหลักของเราคือ ไม่มีการยัดเยียดขายสินค้าโดยเด็ดขาด

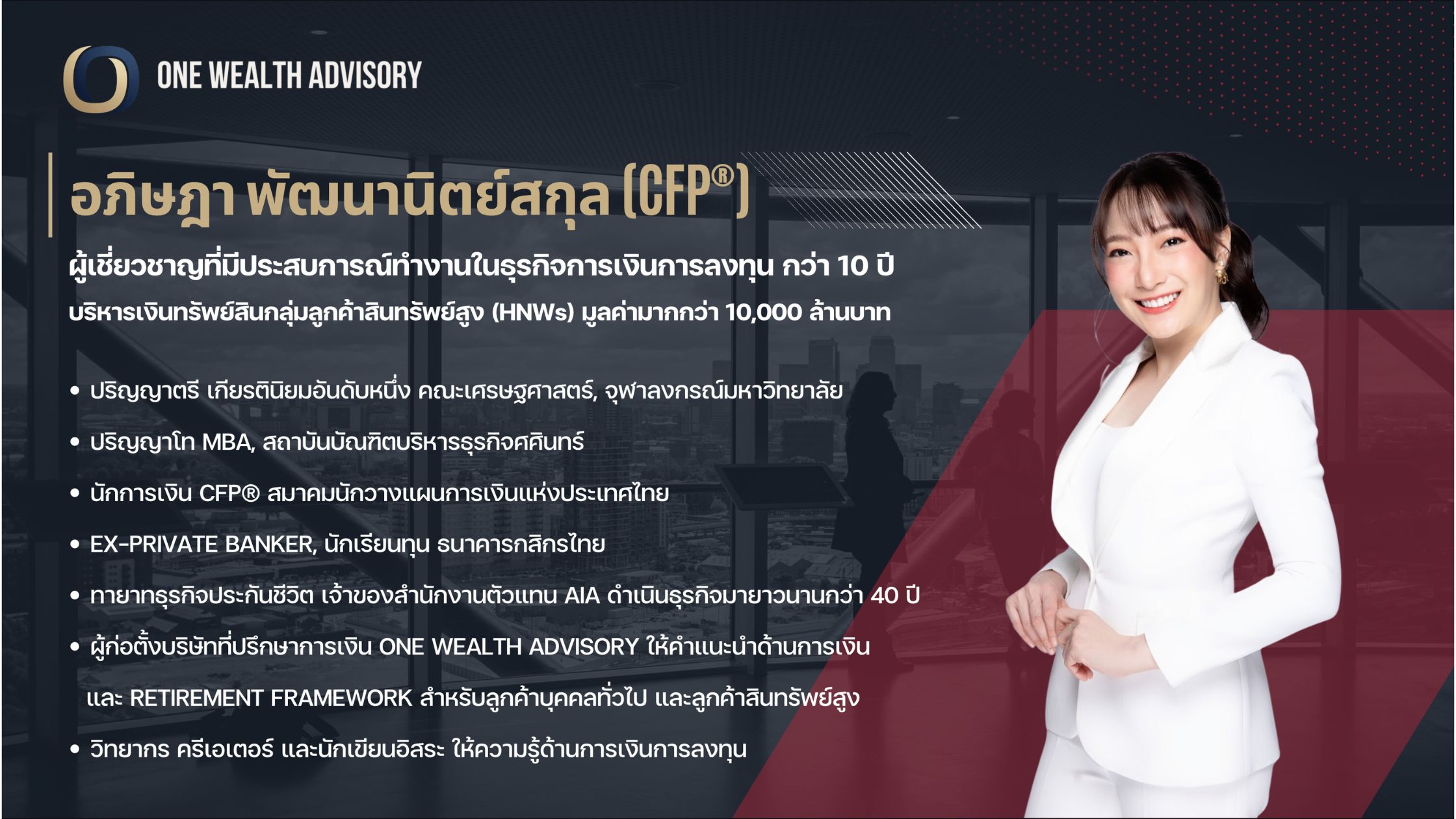

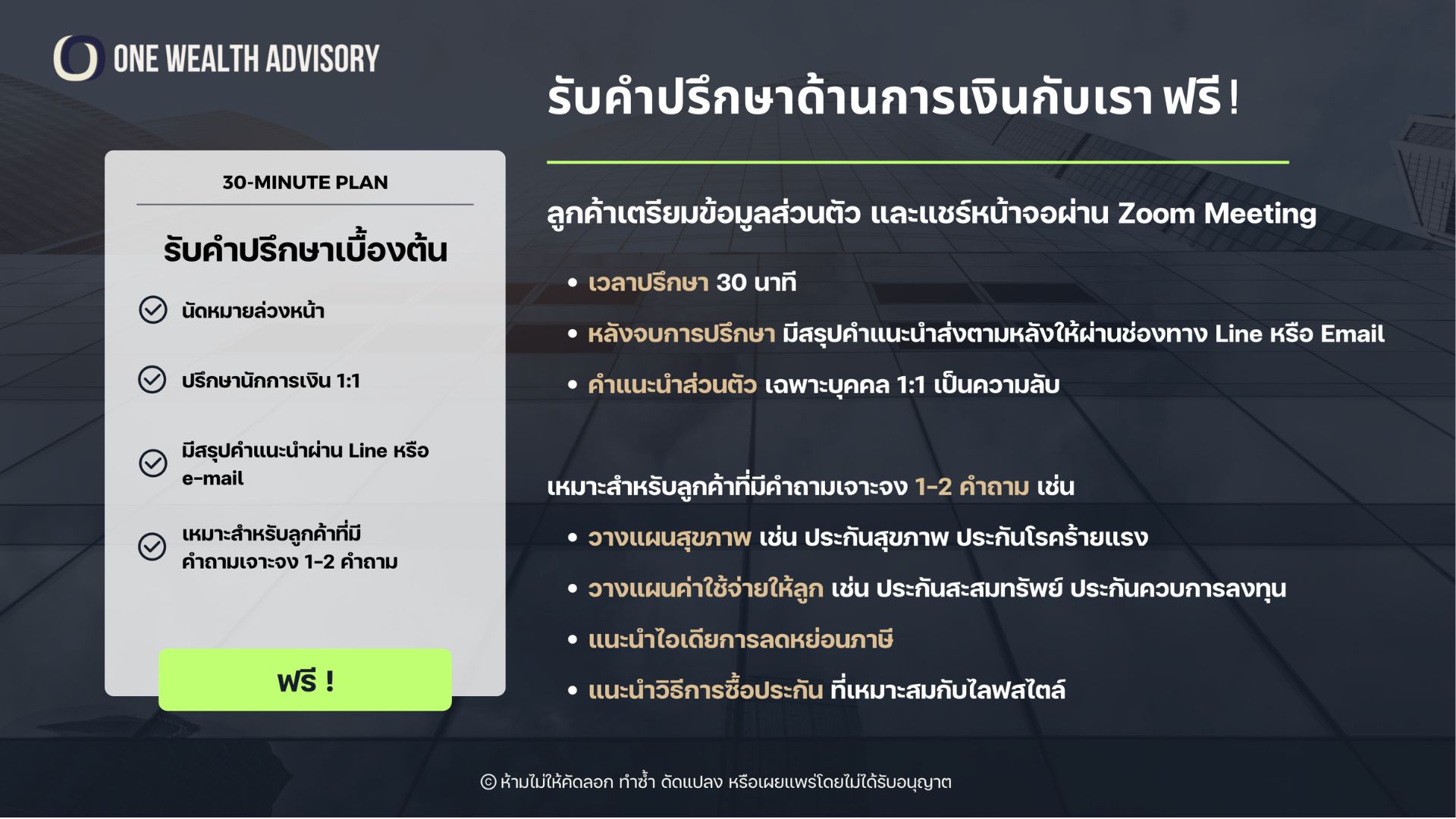

สนใจรับคำปรึกษาหรือตรวจเช็กกรมธรรม์ฟรี 30 นาที กับ หมอลิ้มและหนิง จากทีม One Wealth Advisory สามารถคลิกแอด Line OA ที่ปุ่มด้านล่างเพื่อทำการนัดหมายได้เลยครับ

คำถามที่พบบ่อย

1ร่วมจ่ายปีต่อ บังคับใช้กับทุกคนที่ซื้อประกันหรือไม่

2ถ้าโดนเงื่อนไข ร่วมจ่ายปีต่อ ไปแล้ว จะมีทางปลดล็อคกลับคืนสู่สถานะ ไม่ต้องร่วมจ่าย ได้หรือไม่

หากในปีกรมธรรม์ถัดมาคุณดูแลสุขภาพได้ดีขึ้น ไม่ได้นอนโรงพยาบาลบ่อยจนเกินเกณฑ์แล้ว สัดส่วนการร่วมจ่ายก็จะถูกยกเลิกไป ทำให้คุณไม่ต้องร่วมจ่ายค่ารักษาอีก ในปีถัดไป

3เงื่อนไข ร่วมจ่ายปีต่อ มีข้อดีอย่างไรต่อคนซื้อประกันสุขภาพ

ซึ่งในระยะยาวจะส่งผลดีอย่างยิ่งในการช่วยปกป้องทุกคน ไม่ให้ต้องแบกรับภาระค่าเบี้ยประกันสุขภาพที่อาจปรับตัวสูงขึ้นอย่างรวดเร็ว เพื่อให้เราทุกคนยังคงเข้าถึงความคุ้มครองสุขภาพที่มีคุณภาพได้อย่างยั่งยืน